La résolution de problèmes en mathématiques financières

Secondaire 5

Les intérêts sur de l'argent peuvent se manifester de deux façons différentes : un placement ou un prêt. Au niveau du placement, l'individu qui effectue le placement reçoit une somme supplémentaire d'argent pour le montant qu'il investit. En ce qui concerne le prêt, la personne qui reçoit l'argent du prêt doit payer un extra lors du remboursement de son prêt. Dans un cas comme dans l'autre, le tout est généralement calculé à partir d'un taux d'intérêt annuel.

Calcul de l'intérêt sur un placement

Le but ultime qui se cache derrière un placement ou un investissement est d'obtenir le plus d'argent possible lorsque ce placement ou cet investissement vient à terme.

Déterminer la durée d'un placement

En terme mathématique, déterminer la durée d'un placement est synonyme de trouver la valeur de la variable qui joue le rôle de l'exposant. Afin de bien orienter sa démarche, on peut suivre les étapes suivantes.

Règle

- Déterminer l'équation en lien avec la situation

- Isoler la notation exponentielle

- Transformer l'équation à l'aide de la définition de la notation logarithmique

- Isoler la variable

- Écrire la réponse à l'aide d'une phrase

Dans certains cas, il s'agit seulement de déterminer la durée du placement afin d'obtenir le montant voulu.

Afin de s'assurer d'une retraite sans soucis financier, un prolifique homme d'affaire veut obtenir une valeur future de 500 000 $ à partir d'une valeur actuelle de 350 000 $. Ces temps-ci, les taux d'intérêts composés se chiffrent à 7,89 % par année, ce qui attire son attention.

Si la période d'intérêt est hebdomadaire, pendant combien de temps devrait-il placer son argent?

1. Déterminer l'équation en lien avec la situation

Cn=C0(1+ik)n500 000=350 000(1+0,078952)n500 000≈350 000(1,0015)navec n= nb de périodes d'intérêt en semaines (hebdomadaire)

2. Isoler la notation exponentielle

500 000350 000≈350 000350 000(1,0015)nopération inverse1,4286≈1,0015n

3. Transformer l'équation à l'aide de la définition de la notation logarithmique

1,4286≈1,0015nlog1,0015 1,4286≈ndéf. du log

4. Isoler la variable

log1,0015 1,4286≈nlog10 1,4286log10 1,0015≈nloi du changement de base237,97≈n

5. Écrire la réponse à l'aide d'une phrase

Il devra placer son argent pendant 238 semaines afin d'obtenir la valeur future visée.

Fait à noter, le variable n est en lien direct avec la période d'intérêt. Si cette dernière est quotidienne, alors n représente le nombre d'intérêt en jours; si elle est mensuelle, alors n représente le nombre de périodes d'intérêt en mois.

Les calculs n'en seront pas affectés, mais l'écriture de la réponse finale doit mettre de l'avant cette relation.

Choisir la situation la plus avantageuse

Lorsque vient le temps de faire un choix, on est toujours à la recherche du choix le plus avantageux. Dans un cadre financier, cette façon de penser vise un profit maximum ou un minimum de dépense. De plus, le temps peut avoir un impact direct sur ces objectifs.

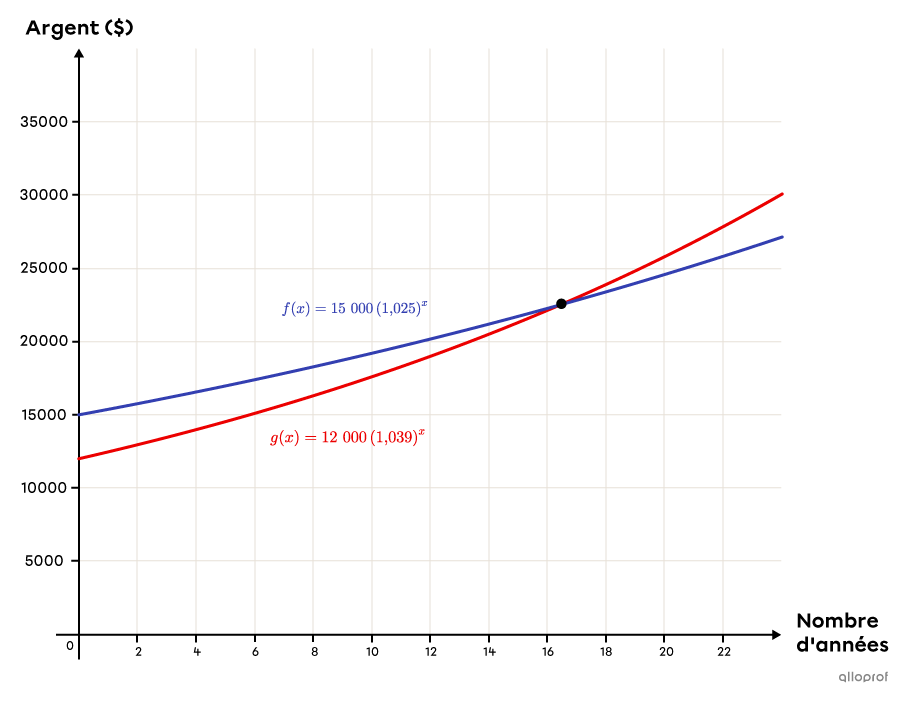

Lorsque vient le temps de faire des placements à long terme dans les institutions financières, la durée de ces derniers sont généralement établies à la signature. Parmi les deux options suivantes,

Option 1) Placer un montant de 15 000 $ à un taux d’intérêt composé annuellement de 2,5 %;

Option 2) Placer un montant de 12 000 $ à un taux d’intérêt composé annuellement de 3,9 %.

Décris les circonstances qui favorisent chacun des choix.

1) Trouver l’équation pour chacun des placements

option 1=15 000 (1+0,025)noption 1=15 000 (1,025)noption 2=12 000 (1+0,039)noption 2=12 000 (1,039)navec n : nb d’années du placement

2) Comparer les deux équations

option 1=option 215 000 (1,025)n=12 000 (1,039)n

3) Résoudre

15 00012 000 (1,025)n=12 00012 000 (1,039)nopération inverse1,251,025n1,025n=1,039n1,025nopération inverse1,25=(1,0391,025)npropriété des exposants1,25≈1,014ncalcul du quotientlog1,014 1,25≈ndéf. du loglog10 1,25log10 1,014≈nchangement de base16,05≈n

4) Écrire la réponse à l’aide d’une phrase

Les deux placements auront la même valeur après 16,05 années. Avant 16,05 ans, c’est l’option 1 qui est la plus intéressante puisque le montant actuel est plus élevé. Si le placement dure plus de 16,05 ans, c’est l’option 2 qui est à privilégier.

Lorsque vient le temps de comparer une situation que l’on peut résumer en une équation, il est toujours idéal de modéliser le tout par le biais du plan cartésien.

Calcul de l'intérêt selon un emprunt

Il existe certains moments dans la vie où il est difficile d’avoir les ressources financières suffisantes pour faire l’achat de divers produits. Une voiture, une maison sont des exemples de ce type d’achat. Par contre, il existe des institutions financières qui consentent à prêter de l’argent au particulier moyennant un taux d’intérêt annuel qui est généralement composé quotidiennement. En d’autres mots, les intérêts sont calculés à chaque jour sur le montant qu’il reste à payer.

En savoir plus

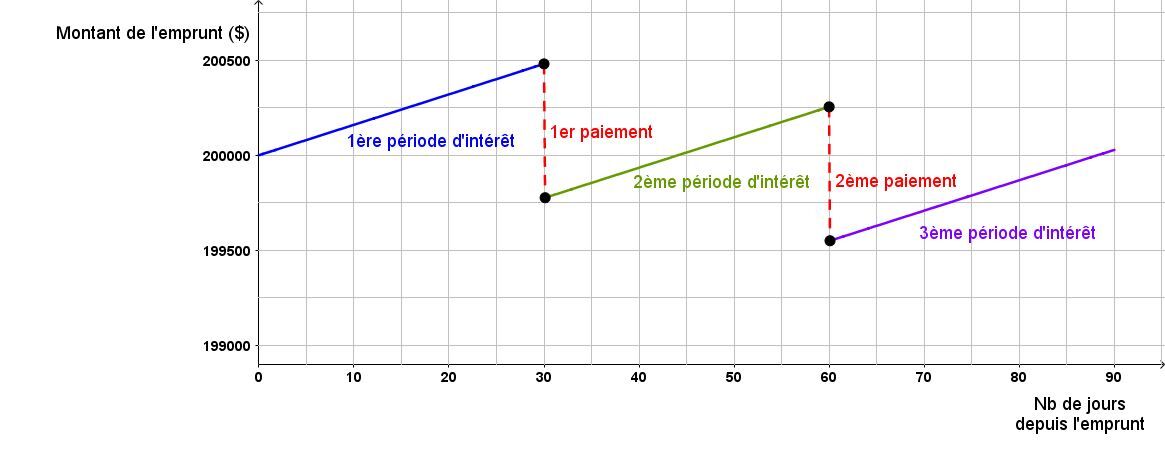

Supposons qu’une maison est achetée pour 200 000 $ et que l’acheteur accepte de financer ce prêt avec un taux d’intérêt de 2,89 % composé quotidiennement. Selon ces conditions, il sait que ses paiements mensuels seront de 700 $.

1) Équation qui représente cette situation

Cn=C0 (1+ik)n=200 000 (1+0,0289365)n≈200 000 (1,000 079)n

2) Déterminer le montant du prêt après une période d’intérêt

Cn=200 000 (1,000 079)n=200 000 (1,000 079)30≈200 000×1,002 372≈200 474,54

3) Déterminer le nouveau montant du prêt après le premier versement

nouveau montant=prêt avec intérêt−paiement mensuel=200 474,54−700=199 774,54

4) Répéter la procédure pour le prochain mois

Cn=199 774,54 (1,000 079)n=199 774,54 (1,000 079)30≈200 248,54

Ainsi, le montant du prêt qui reste à rembourser suite au deuxième versement = 200 \ 248,54 – 700 = 199 \ 548,54 \ \$

Voici un graphique qui permet de bien illustrer le tout :

Comme on peut le constater, un paiement de 700 \ \$ par mois ne signifie pas que le montant emprunter diminue de 700 \ \$. En effet, ce paiement sert à couvrir les intérêts encourus durant la dernière période d’intérêt et le reste sert à rembourser une partie du montant emprunté.